Magyar

Magyar  Angol

Angol

ÁFA átvezetési számlát kell használnunk a könyvelésben minden olyan esetben, amikor egy bizonylat (bejövő számla vagy kimenő számla) ÁFA teljesítési dátuma eltér a számviteli teljesítési dátumától.

Ezek tipikusan az időszaki elszámolási ügyletek ill. utólagosan (pl. ÁFA bevallás után) lerögzített költség számlák.

Fontos megjegyezni, hogy az ÁFA teljesítési dátum alatt mi a Flexium-ban könyvelt ÁFA dátumot értjük, tehát azt a dátumot, amikorra az ÁFA bevallásban (ÁFA analitikában) szerepeltetni akarjuk az adott tételt. Bejövő számla esetén „elkésett”, tehát utólagosan rögzített számla esetén ez eltérhet az eredeti ÁFA dátumától (amit szintén kötelező rögzíteni, hiszen a 65M-es lapon ezt kötelező megadni).

Az időszaki elszámolásos számlák áfájával kapcsolatban a legfontosabbak alapelvek a következőek:

- A főkönyvi (466-os levonható ill. 467-es fizetendő) áfa analitikában kizárólag azok az összegek szerepelhetnek adott időszakban, amik az áfa bevallásban is érvényesítésre kerülnek(tek).

- Ha eltérő időpontban van az áfa és a számviteli dátum, akkor egy technikai átvezetési számlával kell azt áthidalni.

Bejövő számla példa:

- számviteli telj. dátum (pl. 2021.02.28).

-

(T) 522 – (K) 454 100.000 – 127.000

-

(T) 368 27.000

-

- ÁFA telj. dátum (pl. 2021.04.13.)

-

(T) 466 – (K) 368 27.000 – 27.000

-

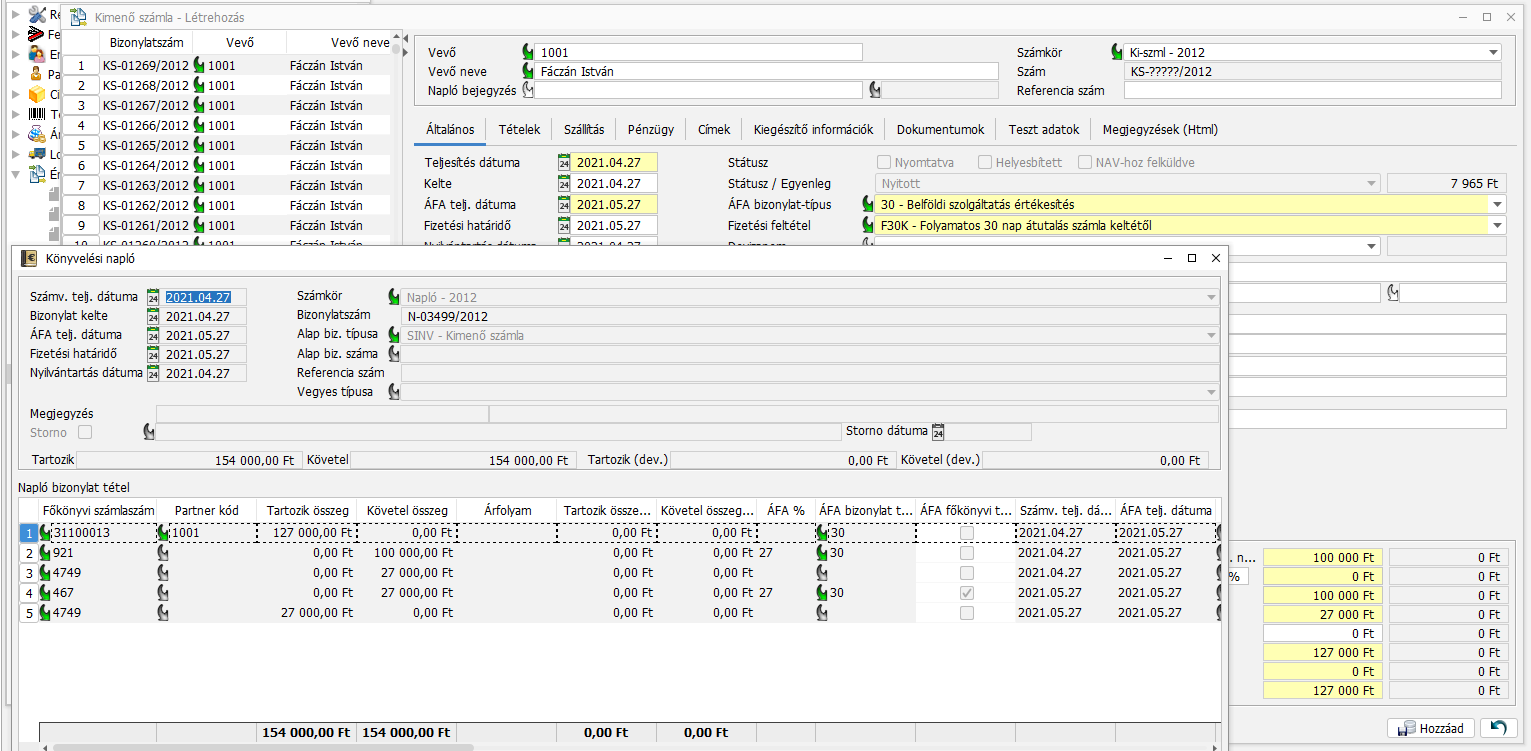

Kimenő számla példa:

- számviteli telj. dátum (pl. 2021.02.28).

-

(T) 311 – (K) 911 127.000 – 100.000

-

(K) 479 27.000

-

- ÁFA telj. dátum (pl. 2021.04.13.)

-

(T) 479 – (K) 467 27.000 – 27.000

-

Fordított adózásnál és EU-s tranzakcióknál egy fkv. számot (tipikusan 368) érdemes használni, mint egyéb követelés, mert fizetendő áfaként mindenképp be kell vallani a levonható áfakénti könyvelés attól függ, valóban jogosult-e levonni annak az áfáját a cég vagy költségként kell elszámolni.

Hogyan nézi ki egy időszaki elszámolású kimenő számla (pl. bérleti díj) könyvelése:

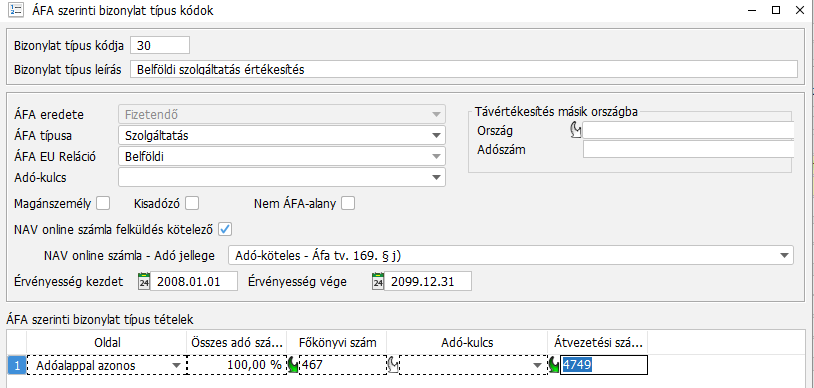

Hasonlóan érdemes kitölteni a beszerzés oldali ÁFA bizonylat-típusokat is, ott pl. a 368-at érdemes beállítani, mint átvezetési számla.

„Trükkös” a telefon ill. pl. a gépkocsi költségek elszámolása, ahol az ÁFA-nak csak egy bizonyos rész visszaigényelhető.

Ezt az alábbi módon érdemes beparaméterezni, hogy csak a ténylegesen levonható ÁFA legyen átvezetve. A példában nettó 100 Ft-os telefon költség számla szerepel 30% / 70%-os megosztásban. Ahogy látható, csak a 466 mellett érdemes beállítani az átvezetési számlát, az 528 mellett nem. Ezzel biztosítjuk azt, hogy a 30% költség nem lesz átvezetve a köv. időszakra.